基于价值流的成本管理,实现降本增益

来源:www.xdabr.com 发布时间:2019-04-15企业价值流指的是产品从原材料到成品,不断赋予其价值的全部活动,实质上是企业的一个生产经营过程,它体现在产品流、物流、资金流、工作流和信息流中,并经过一系列增值环节,形成企业最终价值。

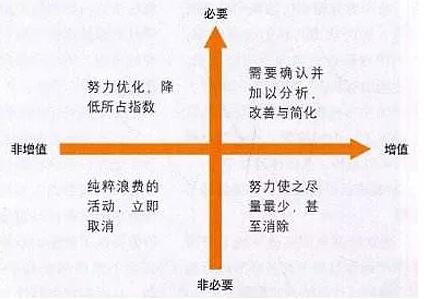

一个完整的价值流主要包括:非增值活动(即纯粹的浪费)、必要但不增值活动(即不创造价值却是生产经营所必须的)、增值活动(即真正为顾客创造价值)。基于价值流管理的成本管理,是对企业价值流进行分析,找出隐藏的浪费,降低成本,使企业资源得到有效整合与利用,实现企业成本管理目标。

相对于传统成本核算,基于价值流的成本核算特点是:

1、以价值流为成本核算对象,改进以产品批次或生产步骤为核算对象的方法, 将每一价值流作为成本对象,便于控制和监督。

2、制造费用分摊至各价值流成本中,根据各价值流使用情况分配制造费用分配, 避免了传统分配过程的复杂性。

基于价值流的成本管理会计大致分为三个步骤:

第一,识别价值流活动类型。在价值流链条上的活动可以分为非增值活动、必要但不增值活动、增值活动。在企业成本管理中,非增值活动比如物流停滞、重复搬运的浪费、生产经营计划不合理导致的浪费;必要但非增值活动虽不直接转化为顾客价值,但却是企业生产所必须,比如产品开发、设备维护、产品检查、员工培训、繁锁的审批过程等。

据统计,企业生产活动中,增值活动约占5%,必要但非增值活动约占60% ,其余35% 为非增值活动。换言之,顾客只对那5%的增值有购买意愿。因此,对价值流中的活动类型进行识别是首要任务。

第二,优化资源配置。识别价值流活动类型之后,应对各个活动采取相应措施。价值流具有连续流动的特点,应合理布局,消除非增值活动,改进必要但非增值活动,强化增值活动,优化资源配置,减少运行中的资源浪费。价值流管理的成本核算需以价值流为核算对象,各个“流”前后衔接, 消除物流移动浪费与产品积压浪费,节省生产时间。

第三,分析价值流图。描绘价值流当前状态,寻其缺陷,再绘理想状态,找出浪费并消灭,整合新的价值流。通过价值流图,分析每个步骤的必要性和非必要性,对各项工作加以整合和改善,观察创造产品所必须的活动,减少不必要的环节,提升顾客价值分配。

例如某印刷厂运用了价值流管理模式,通过绘制从订单生成到客户接受产品的价值流图,明晰了增值活动与非增值活动,并在此基础上,定位各部门职责。以“提高过程稳定化、加快产品与信息流动性”为长远目标,并在价值流上找出最影响价值流的环节、最需要改善的流程。九星印刷将价值流理念传递于每位员工,建立了良好的企业文化,通过价值流图的管理模式来降本增效,成就了某印刷厂中的成本管理“王牌”。

企业的价值流体现在产品流、物流、资金流、工作流和信息流中,在创造价值的过程中伴随着资源的消耗,而资源的消耗决定着企业的成本,因此,以企业各种流为切入点,寻找压缩企业成本之道,也是实现成本管理的有效途径。

对于企业产品流,从产品开发、设计、生产、完工等过程都要降低隐形的浪费,如控制原材料采购费用、减少半成品搁置时间。对于企业的物流,减少产品转移中的程序,以达到降本目的。对于企业的资金流,可以采取信用政策、逾期加息的方法管理应收账款。

对于工作流,发挥每个人的潜能,激发创造力,合理设置岗位,杜绝人力资源浪费,并通过激励机制提升员工效率。对于信息流,充分利用互联网传播作用以及发挥信息技术职能,降低信息浪费。

价值流管理思想在成本管理中运用,是现代企业降低成本的法宝,能够有效减少企业资源浪费,控制企业各项成本,提高价值增值的效率。市场不断变化,企业之间的竞争加剧,经营面临各种风险,因此,价值流管理在企业成本管理中至关重要,它将企业的各项资源在价值链条上得到有效的整合,最终提供给顾客大价值化产品,使企业获得更多的顾客,继而提升企业自身持久竞争力。